Nội dung nội dung bài viết được cố vấn trình độ vày Th.S Lê Thị Ánh - CEO Trung tâm Lê Ánh, Giảng viên khóa huấn luyện và đào tạo kế toán tài chính tổ hợp thực hành thực tế bên trên Kế Toán Lê Ánh

Thông tư 200 tiên tiến nhất phát hành bảng thông tin tài khoản kế tiếp toán, vận dụng mang đến toàn bộ mô hình công ty thay cho thế mang đến đưa ra quyết định 15. Trong nội dung bài viết này Kế Toán Lê Ánh tiếp tục share nội dung khối hệ thống thông tin tài khoản kế toán tài chính nước Việt Nam Sau đấy là bảng hệ thống thông tin tài khoản kế toán tài chính theo dõi Thông tư 200 không thiếu nhất về thông tin tài khoản kế toán tài chính hiện nay hành.

Bạn đang xem: bảng tk kế toán

Tài Khoản Kế Toán Là Gì? - Tài khoản kế toán tài chính là 1 khí cụ canh ty phản ánh những nhiệm vụ tài chính tế đột biến theo dõi từng đối tượng người tiêu dùng kế toán tài chính riêng rẽ.

Trong đó: Nghiệp vụ tài chính phân phát sinh là toàn cỗ những sinh hoạt tương quan cho tới quy trình sinh hoạt tạo ra và marketing của công ty, bao hàm việc mua sắm chọn lựa, bán sản phẩm, thu chi phí, chi tiền…

»» Tìm hiểu ngay: Khoá học tập kế toán tài chính tổng hợp thực hành thực tế offline

1. Hệ Thống Tài Khoản Kế Toán Doanh Nghiệp Việt Nam

Hệ thống thông tin tài khoản kế toán tài chính công ty nước Việt Nam được phát hành nhằm mục tiêu chỉ huy, chỉ dẫn những công ty trong những việc dùng tài khoản kế tiếp toán nhằm phản ánh những nghiệp vụ kinh tế.

Hệ thống thông tin tài khoản kế toán tài chính công ty nước Việt Nam hiện nay hành được phát hành tất nhiên Thông tư số 200/2014/TT-BTC ngày 24/12/2014 của Sở trưởng Sở Tài chủ yếu.

Như vậy, vô khối hệ thống thông tin tài khoản kế toán tài chính công ty Việt nam giới hiện nay hành với 76 thông tin tài khoản cung cấp 1 và ko tài giỏi khoản nước ngoài bảng. Trong số đó thông tin tài khoản cung cấp một là những thông tin tài khoản tổ hợp phản ánh đối tượng người tiêu dùng ở dạng tổng quát mắng.

Các thông tin tài khoản kế toán tài chính ngoài phần tên thường gọi còn được ký hiệu vày những chữ số, việc ký hiệu vày những chữ số ý nghĩa cần thiết vô công tác làm việc kế toán tài chính vày việc sử dụng những chữ số thuận tiện, đơn giản và giản dị trong những việc biên chép theo dõi dõi đối tượng người tiêu dùng kế toán tài chính.

Các thông tin tài khoản cung cấp 1 được ký hiệu vày 3 chữ số với chân thành và ý nghĩa sau:

Từ trái ngược quý phái phải:

- Chữ số trước tiên chỉ loại tài khoản;

- Chữ số loại nhì chỉ group thông tin tài khoản vô loại;

- Chữ số loại ba rọi trật tự thông tin tài khoản vô group.

Với chân thành và ý nghĩa của những chữ số vô ký hiệu của thông tin tài khoản kế toán tài chính cung cấp 1 như bên trên, hệ thống thông tin tài khoản kế toán tài chính doanh nghiệp bao gồm 09 loại thông tin tài khoản kể từ loại 1 cho tới loại 9 phản ánh về gia sản và sự chuyển động của gia sản thuộc về của đơn vị chức năng.

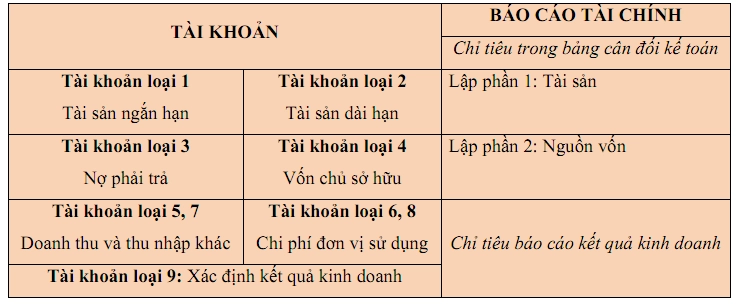

Mối contact trong những tài khoản bên trên với report tài chủ yếu của công ty được thể hiện nay như sau:

Các tài khoản cung cấp 2 là thông tin tài khoản cụ thể của thông tin tài khoản cung cấp 1 vậy nên những thông tin tài khoản cụ thể này cần tuân theo dõi sự thích hợp thân thuộc thông tin tài khoản cụ thể và thông tin tài khoản tổ hợp.

>>> Tìm hiểu ngay: Khoá học tập kế toán tài chính tổ hợp online tương tác thẳng với giảng viên

2. Bảng Hệ Thống Tài Khoản Theo Thông Tư 200 Đầy Đủ Nhất

Dưới đấy là toàn cỗ bảng khối hệ thống thông tin tài khoản kế toán tài chính theo dõi thông tư 200 được dùng rộng thoải mái nhất trong số doanh nghiệp

|

Cấp 1 |

Cấp 2 |

TÊN TÀI KHOẢN |

|

2 |

3 |

4 |

|

TÀI KHOẢN TÀI SẢN |

||

|

111 |

Tiền mặt |

|

|

1111 |

Tiền Việt Nam |

|

|

1112 |

Ngoại tệ |

|

|

1113 |

Vàng chi phí tệ |

|

|

112 |

Tiền gửi ngân hàng |

|

|

1121 |

Tiền Việt Nam |

|

|

1122 |

Ngoại tệ |

|

|

1123 |

Vàng chi phí tệ |

|

|

113 |

Tiền đang được chuyển |

|

|

1131 |

Tiền Việt Nam |

|

|

1132 |

Ngoại tệ |

|

|

121 |

Chứng khoán kinh doanh |

|

|

1211 |

Cổ phiếu |

|

|

1212 |

Trái phiếu |

|

|

1218 |

Chứng khoán và khí cụ tài chủ yếu khác |

|

|

128 |

Đầu tư sở hữu cho tới ngày đáo hạn |

|

|

1281 |

Tiền gửi với kỳ hạn |

|

|

1282 |

Trái phiếu |

|

|

1283 |

Cho vay |

|

|

1288 |

Các tài số vốn không giống sở hữu cho tới ngày đáo hạn |

|

|

131 |

Phải thu của khách hàng hàng |

|

|

133 |

Thuế GTGT được khấu trừ |

|

|

1331 |

Thuế GTGT được khấu trừ của sản phẩm & hàng hóa, dịch vụ |

|

|

1332 |

Thuế GTGT được khấu trừ của TSCĐ |

|

|

136 |

Phải thu nội bộ |

|

|

1361 |

Vốn marketing ở những đơn vị chức năng trực thuộc |

|

|

1362 |

Phải thu nội cỗ về chênh nghiêng tỷ giá |

|

|

1363 |

Phải thu nội cỗ về ngân sách cút vay mượn đầy đủ ĐK được vốn liếng hóa |

|

|

1368 |

Phải thu nội cỗ khác |

|

|

138 |

Phải thu khác |

|

|

1381 |

Tài sản thiếu hụt hóng xử lý |

|

|

1385 |

Phải thu về CP hóa |

|

|

1388 |

Phải thu khác |

|

|

141 |

Tạm ứng |

|

|

151 |

Hàng mua sắm đang di chuyển đường |

|

|

152 |

Nguyên liệu, vật liệu |

|

|

153 |

Công cụ, dụng cụ |

|

|

1531 |

Công cụ, dụng cụ |

|

|

1532 |

Bao so bì luân chuyển |

|

|

1533 |

Đồ sử dụng mang đến thuê |

|

|

1534 |

Thiết bị, phụ tùng thay cho thế |

|

|

154 |

Chi phí tạo ra, marketing dở dang |

|

|

155 |

Thành phẩm |

|

|

1551 |

Thành phẩm nhập kho |

|

|

1557 |

Thành phẩm không cử động sản |

|

|

156 |

Hàng hóa |

|

|

1561 |

Gía mua sắm chọn lựa hóa |

|

|

1562 |

Chi phí thu mua sắm chọn lựa hóa |

|

|

1567 |

Hàng hóa không cử động sản |

|

|

157 |

Hàng gửi cút bán |

|

|

158 |

Hàng hóa kho bảo thuế |

|

|

161 |

Chi sự nghiệp |

|

|

1611 |

Chi sự nghiệp năm trước |

|

|

1612 |

Chi sự nghiệp năm nay |

|

|

171 |

Giao dịch giao thương mua bán lại trái khoán chủ yếu phủ |

|

|

211 |

Tài sản cố định và thắt chặt hữu hình |

|

|

2111 |

Nhà cửa ngõ, vật loài kiến trúc |

|

|

2112 |

Máy móc, thiết bị |

|

|

2113 |

Phương tiện vận tải đường bộ, truyền dẫn |

|

|

2114 |

Thiết bị, công cụ quản ngại lý |

|

|

2115 |

Cây nhiều năm, thú vật thao tác làm việc và mang đến sản phẩm |

|

|

2118 |

TSCĐ khác |

|

|

212 |

Tài sản cố định và thắt chặt mướn tài chính |

|

|

2121 |

TSCĐ hữu hình mướn tài chính |

|

|

2122 |

TSCĐ vô hình dung mướn tài chính |

|

|

213 |

Tài sản cố định và thắt chặt vô hình |

|

|

2131 |

Quyền dùng đất |

|

|

2132 |

Quyền phân phát hành |

|

|

2133 |

Bản quyền, vày sáng sủa chế |

|

|

2134 |

Nhãn hiệu, thương hiệu thương mại |

|

|

2135 |

Chương trình phần mềm |

|

|

2136 |

Giấy quy tắc và giấy tờ quy tắc nhượng quyền |

|

|

2138 |

TSCĐ vô hình dung khác |

|

|

214 |

Hao ngót gia sản cố định |

|

|

2141 |

Hao ngót TSCĐ hữu hình |

|

|

2142 |

Hao ngót TSCĐ mướn tài chính |

|

|

2143 |

Hao ngót TSCĐ vô hình |

|

|

2147 |

Hao ngót BDS đầu tư |

|

|

217 |

Bất động sản đầu tư |

|

|

221 |

Đầu tư vô doanh nghiệp lớn con |

|

|

222 |

Đầu tư vô doanh nghiệp lớn liên kết kinh doanh, liên kết |

|

|

228 |

Đầu tư khác |

|

|

2281 |

Đầu tư canh ty vốn liếng vô đơn vị chức năng khác |

|

|

2288 |

Đầu tư khác |

|

|

229 |

Dự chống tổn thất tài sản |

|

|

2291 |

Dự chống hạn chế giá chỉ kinh doanh chứng khoán kinh doanh |

|

|

2292 |

Dự chống tổn thất góp vốn đầu tư vô đơn vị chức năng khác |

|

|

2293 |

Dự chống cần thu khó khăn đòi |

|

|

2294 |

Dự chống hạn chế giá chỉ mặt hàng tồn kho |

|

|

241 |

Xây dựng cơ bạn dạng dở dang |

|

|

2411 |

Mua rinh TSCĐ |

|

|

2412 |

Xây dựng cơ bản |

|

|

2413 |

Sửa trị rộng lớn TSCĐ |

|

|

242 |

Chi phí trả trước |

|

|

243 |

Tài sản thuế thu nhập ngừng lại |

|

|

244 |

Cầm cố, thế chấp vay vốn, ký quỹ, ký cược |

|

|

TÀI KHOẢN NỢ PHẢI TRẢ |

||

|

331 |

Phải trả cho tất cả những người bán |

|

|

333 |

Thuế và những khoản cần nộp Nhà nước |

|

|

3331 |

Thuế độ quý hiếm tăng thêm cần nộp |

|

|

33311 |

Thuế GTGT đầu ra |

|

|

33312 |

Thuế GTGT mặt hàng nhập khẩu |

|

|

3332 |

Thuế dung nạp đặc biệt |

|

|

3333 |

Thuế xuất, nhập khẩu |

|

|

3334 |

Thuế thu nhập doanh nghiệp |

|

|

3335 |

Thuế thu nhập cá nhân |

|

|

3336 |

Thuế tài nguyên |

|

|

3337 |

Thuế căn nhà khu đất, chi phí mướn đất |

|

|

3338 |

Thuế bảo đảm an toàn môi trường xung quanh và những loại thuế khác |

|

|

33381 |

Thuế bảo đảm an toàn môi trường |

|

|

33382 |

Các loại thuế khác |

|

|

3339 |

Phí, lệ phí và những khoản cần nộp khác |

|

|

334 |

Phải trả người lao động |

|

|

3341 |

Phải trả người công nhân viên |

|

|

3348 |

Phải trả người làm việc khác |

|

|

335 |

Chi phí cần trả Xem thêm: notepad++ download |

|

|

336 |

Phải trả nội bộ |

|

|

3361 |

Phải trả nội cỗ về vốn liếng kinh doanh |

|

|

3362 |

Phải trả nội cỗ về chênh nghiêng tỷ giá |

|

|

3363 |

Phải trả nội cỗ về ngân sách cút vay mượn đầy đủ ĐK được vốn liếng hóa |

|

|

3368 |

Phải trả nội cỗ khác |

|

|

337 |

Thanh toán theo dõi tiến trình plan hợp ý đồng xây dựng |

|

|

338 |

Phải trả, cần nộp khác |

|

|

3381 |

Tài sản quá hóng giải quyết |

|

|

3382 |

Kinh phí công đoàn |

|

|

3383 |

Bảo hiểm xã hội |

|

|

3384 |

Bảo hiểm hắn tế |

|

|

3385 |

Phải trả về CP hóa |

|

|

3386 |

Bảo hiểm thất nghiệp |

|

|

3387 |

Doanh thu ko thực hiện |

|

|

3388 |

Phải trả, cần nộp khác |

|

|

341 |

Vay và nợ mướn tài chính |

|

|

3411 |

Các khoản cút vay |

|

|

3412 |

Nợ mướn tài chính |

|

|

343 |

Trái phiếu phân phát hành |

|

|

3431 |

Trái phiếu thường |

|

|

34311 |

Mệnh giá |

|

|

34312 |

Chiết khấu trái ngược phiếu |

|

|

34313 |

Phụ trội trái ngược phiếu |

|

|

3432 |

Trái phiếu fake đổi |

|

|

344 |

Nhận ký quỹ, ký cược |

|

|

347 |

Thuế thu nhập ngừng lại cần trả |

|

|

352 |

Dự chống cần trả |

|

|

3521 |

Dự chống bh thành phầm mặt hàng hóa |

|

|

3522 |

Dự chống bh dự án công trình xây dựng |

|

|

3523 |

Dự chống tái ngắt tổ chức cơ cấu doanh nghiệp |

|

|

3524 |

Dự chống cần trả khác |

|

|

353 |

Qũy đen ngòm thưởng phúc lợi |

|

|

3531 |

Qũy khen ngợi thưởng |

|

|

3532 |

Qũy phúc lợi |

|

|

3533 |

Qũy phúc lợi đã tạo nên TSCĐ |

|

|

3534 |

Qũy thưởng ban vận hành quản lý điều hành công ty |

|

|

356 |

Qũy cải cách và phát triển khoa học tập và công nghệ |

|

|

3561 |

Qũy cải cách và phát triển khoa học tập và công nghệ |

|

|

3562 |

Qũy cải cách và phát triển khoa học tập và technology đã tạo nên TSCĐ |

|

|

357 |

Qũy bình ổn định giá |

|

|

TÀI KHOẢN VỐN CHỦ SỞ HỮU |

||

|

411 |

Vốn góp vốn đầu tư của công ty sở hữu |

|

|

4111 |

Vốn canh ty của công ty sở hữu |

|

|

41111 |

Cổ phiếu phổ thông với quyền biểu quyết |

|

|

41112 |

Cổ phiếu ưu đãi |

|

|

4112 |

Thặng dư vốn liếng cổ phần |

|

|

4113 |

Quyền lựa chọn quy đổi trái ngược phiếu |

|

|

4118 |

Vốn khác |

|

|

412 |

Chênh nghiêng Reviews lại tài sản |

|

|

413 |

Chênh nghiêng tỷ giá chỉ hối hận đoái |

|

|

4131 |

Chênh nghiêng tỷ giá chỉ vì thế Reviews lại những khoản mục chi phí tệ với gốc nước ngoài tệ |

|

|

4132 |

Chênh nghiêng tỷ giá chỉ hối hận đoái vô quy trình tiến độ trước hoạt động |

|

|

414 |

Qũy góp vốn đầu tư phân phát triển |

|

|

417 |

Qũy tương hỗ bố trí doanh nghiệp |

|

|

418 |

Các quỹ không giống nằm trong vốn liếng công ty sở hữu |

|

|

419 |

Cổ phiếu quỹ |

|

|

421 |

Lợi nhuận sau thuế ko phân phối |

|

|

4211 |

Lợi nhuận sau thuế ko phân phối năm trước |

|

|

4212 |

Lợi nhuận sau thuế ko phân phối năm nay |

|

|

441 |

Nguồn vốn liếng góp vốn đầu tư thi công cơ bản |

|

|

461 |

Nguồn kinh phí đầu tư sự nghiệp |

|

|

4611 |

Nguồn kinh phí đầu tư sự nghiệp năm trước |

|

|

4612 |

Nguồn kinh phí đầu tư sự nghiệp năm nay |

|

|

466 |

Nguồn kinh phí đầu tư đã tạo nên TSCĐ |

|

|

LOẠI TÀI KHOẢN DOANH THU |

||

|

511 |

Doanh thu bán sản phẩm và cung ứng dịch vụ |

|

|

5111 |

Doanh thu bán sản phẩm hóa |

|

|

5112 |

Doanh thu cung cấp những trở thành phẩm |

|

|

5113 |

Doanh thu cung ứng dịch vụ |

|

|

5114 |

Doanh thu cung ứng cty Doanh thu trợ cung cấp, trợ giá |

|

|

5117 |

Doanh thu marketing BDS đầu tư |

|

|

5118 |

Doanh thu khác |

|

|

515 |

Doanh thu sinh hoạt tài chính |

|

|

521 |

Các khoản hạn chế trừ doanh thu |

|

|

5211 |

Chiết khấu thương mại |

|

|

5212 |

Hàng cung cấp bị trả lại |

|

|

5213 |

Gỉam giá chỉ mặt hàng bán |

|

|

LOẠI TÀI KHOẢN CHI PHÍ SẢN XUẤT, KINH DOANH |

||

|

611 |

Mua hàng |

|

|

6111 |

Mua nguyên vật liệu, vật liệu |

|

|

6112 |

Mua mặt hàng hóa |

|

|

621 |

Chi phí nguyên vật liệu, vật tư trực tiếp |

|

|

622 |

Chi phí nhân lực trực tiếp |

|

|

623 |

Chi phí dùng máy đua công |

|

|

6231 |

Chi phí nhân công |

|

|

6232 |

Chi phí vẹn toàn, vật liệu |

|

|

6233 |

Chi phí công cụ sản xuất |

|

|

6234 |

Chi phí khấu hao máy đua công |

|

|

6237 |

Chi phí cty mua sắm ngoài |

|

|

6238 |

Chi phí vày chi phí khác |

|

|

627 |

Chi phí tạo ra chung |

|

|

6271 |

Chi phí nhân viên cấp dưới, phân xưởng |

|

|

6272 |

Chi phí vẹn toàn, vật liệu |

|

|

6273 |

Chi phí công cụ sản xuất |

|

|

6274 |

Chi phí khấu hao TSCĐ |

|

|

6277 |

Chi phí cty mua sắm ngoài |

|

|

6278 |

Chi phí vày chi phí khác |

|

|

631 |

Gía trở thành sản xuất |

|

|

632 |

Gía vốn liếng mặt hàng bán |

|

|

635 |

Chi phí tài chính |

|

|

641 |

Chi phí cung cấp hàng |

|

|

6411 |

Chi phí nhân viên |

|

|

6412 |

Chi phí vẹn toàn vật tư, bao bì |

|

|

6413 |

Chi phí công cụ, vật dùng |

|

|

6414 |

Chi phí khấu hao TSCĐ |

|

|

6415 |

Chi phí bảo hành |

|

|

6417 |

Chi phí cty mua sắm ngoài |

|

|

6418 |

Chi phí vày chi phí khác |

|

|

642 |

Chi phí vận hành doanh nghiệp |

|

|

6421 |

Chi phí nhân viên cấp dưới quản ngại lý |

|

|

6422 |

Chi phí vật tư quản ngại lý |

|

|

6423 |

Chi phí vật dụng văn phòng |

|

|

6424 |

Chi phí khấu hao TSCĐ |

|

|

6425 |

Thuế, phí và lệ phí |

|

|

6426 |

Chi phí dự phòng |

|

|

6427 |

Chi phí cty mua sắm ngoài |

|

|

6428 |

Chi phí vày chi phí khác |

|

|

LOẠI TÀI KHOẢN THU NHẬP KHÁC |

||

|

711 |

Thu nhập khác |

|

|

LOẠI TÀI KHOẢN CHI PHÍ KHÁC |

||

|

811 |

Chi phí khác |

|

|

821 |

Chi phí thuế thu nhập doanh nghiệp |

|

|

8211 |

Chi phí thuế TNDN hiện nay hành |

|

|

8212 |

Chi phí thuế TNDN ngừng lại |

|

|

TÀI KHOẢN XÁC ĐỊNH KẾT QUẢ KINH DOANH |

||

|

911 |

Xác quyết định thành quả kinh doanh |

Bạn hoàn toàn có thể chuyển vận bảng khối hệ thống thông tin tài khoản kế toán tài chính TẠI ĐÂY: HỆ THỐNG TÀI KHOẢN KẾ TOÁN THEO THÔNG TƯ 200

Tham khảo tăng Video Cách thực hiện công ty những thông tin tài khoản và Ghi nợ với vì thế CEO Lê Ánh share bên dưới đây

Để được tương hỗ về nhiệm vụ tài chủ yếu - kế toán tài chính - thuế chúng ta có thể nhập cuộc group sau:

https://www.facebook.com/diachihocketoantonghoptotnhatĐây là Group xã hội, quy tụ con số rộng lớn những người dân thực hiện nghề nghiệp, nằm trong share, chỉ dẫn nhau về kiến thức và kỹ năng, kinh nghiệm tay nghề thực tiễn. Group này cũng đều có sự tương hỗ trình độ của những giáo viên bên trên Kế toán Lê Ánh.

Trên trên đây, Kế Toán Lê Ánh đang được vấn đề mang đến chúng ta bảng khối hệ thống thông tin tài khoản theo dõi thông tư 200 không thiếu nhất. quý khách hàng hoàn toàn có thể tìm hiểu thêm nội dung bài viết đối chiếu khối hệ thống thông tin tài khoản theo dõi Thông tư 200 và Thông tư 133 nhằm hiểu rằng được sự không giống và tương đương nhau thân thuộc 2 thông tư này như vậy nào

Xem thêm: tat ca hoat hinh

Tham gia ngay lập tức khóa học tập kế toán tài chính tổng hợp thực hành hay khóa học tập kế toán tài chính online bên trên trung tâm kế toán tài chính Lê Ánh sẽ được lực lượng giáo viên có khá nhiều năm kinh nghiệm tay nghề trong ngành chỉ dẫn và trả lời những vướng mắc.

Bên cạnh khóa huấn luyện và đào tạo kế toán tài chính, Trung tâm Lê Ánh với huấn luyện những khóa huấn luyện và đào tạo xuất nhập vào, nhằm hiểu biết thêm vấn đề về khóa huấn luyện và đào tạo này, các bạn mừng rỡ lòng tìm hiểu thêm bên trên website: xuatnhapkhauleanh.edu.vn

Kế toán Lê Ánh chúc các bạn trở thành công!

Bình luận